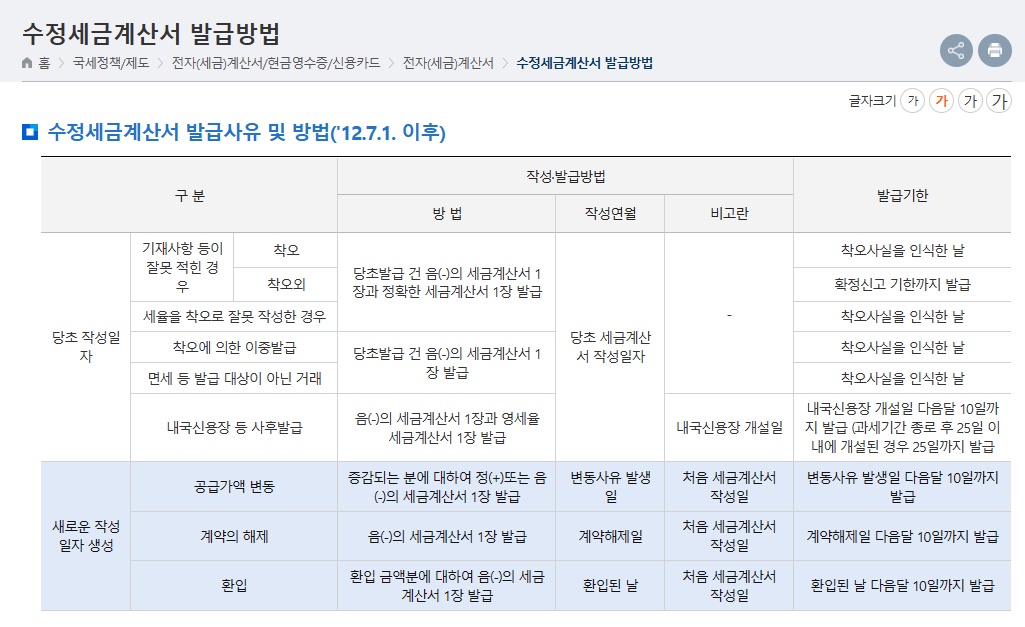

수정세금계산서 발급에 따른 가산세

사업자가 가장 두려워하는 것은 수정세금계산서 발급에 따른 가산세 여부이다. 수정세금계산서는 당초 정상적으로 발행되었는데 이후 수정사유가 발생한 경우인 재화의 환입, 계약의 해제, 공급가액의 변동 이렇게 세 가지가 있는데 기존의 부가가치세 신고 등이 잘못된 경우는 아니라서 가산세가 없다.

그러나 최초부터 잘못 발행된 경우가 있는데 필요적 기재사항 착오, 영세율 등 적용 착오, 필요적 기재사항 외착오, 이중발급 등이 있고 이 때에는 경우에 따라 가산세가 적용된다.

대체로 수정사항이 많은 것이 공급가액의 착오이다. 법률적으로 따지면 최초부터 잘못 발행된 경우에 해당하는 필요적 기재사항의 착오인데 국세청 유권해석은 납세자에게 유리하게 가산세가 없다고 나와 있다. 반면 공급받는 자 오류 같은 것에는 명백하게 세금계산서 지연발급 및 지연수취 가산세를 부과한다.

•처음에 발급한 세금계산서의 공급가액이 착오로 과소기재되어 수정세금계산서를 발급하여 수정신고하는 경우 해당 수정세금계산서에 대해서는 부가법상 가산세가 적용되지 아니함(사전-2015-법령해석부가-0060, 2017.06.20.)

•사업자가「부가가치세법」 제32조에 따른 세금계산서를 발급한 후 공급받는 자가 잘못 적힌 경우에는 같은 법 시행령 제70조 제1항 제6호에 따라 재화나 용역의 공급일이 속하는 과세기간에 대한 확정신고 기한까지 수정세금계산서를 발급할 수 있는 것이며, 이 경우 부가가치세법상 지연발급 및 지연수취 가산세를 적용하는 것임(서면법규과-1255, 2013. 11. 14.).

https://www.tfmedia.co.kr/news/article.html?no=111557

[전문가칼럼] 잘못 발급된 세금계산서와 계산서의 수정방법

(조세금융신문=장보원 세무사) 수정세금계산서의 개념 수정세금계산서는 당초 발급한 세금계산서를 수정한다는 의미이다. 계산서도 마찬가지다. 세금계산서 또는 전자세금계산서의 기재사항

www.tfmedia.co.kr

공통사항

기재사항 착오정정

착오에 의한 이중발급

공급가액 변동

계약의 해제

환입 (반품)

기타(내국신용장의 사후개설)

'잡학피디아' 카테고리의 다른 글

| 아보카도 오일 먹는 방법, 효능, 발연점 (튀김 볶음 가능?) (0) | 2023.01.10 |

|---|---|

| 헤드헌터가 알려주는 이력서 작성 팁! (0) | 2023.01.09 |

| 이직 준비하는 방법 알아보자 (1) | 2023.01.01 |

| 환전우대율 계산법 (환전 수수료 계산방법) (0) | 2022.12.21 |

| SMART 목표란? 나만의 목표 세우는 방법 (0) | 2022.12.19 |